出産前から考えていた生命保険・医療保険の見直し。

当初、よくある保険の相談窓口的な所に行こうかと思ったのですが…

担当の人が売りたい保険を売られてしまうんじゃない?

なんていう心配して、結局自分で選ぶことにしました。

Contents

保険の見直しに必読!

「どんな家庭でも 生命保険料は月5000円だけ」

いざというときの安心のために、どこまで払うべきか…

子どもができるとなおさら、心配と比例して、保険料も膨らみがち。

そこでこちらの本が参考になりました。

この本から、

- 万一のときに公的な制度で貰えるお金を差し引き、我が家に必要な額を算定する

- 古い保険をネットのダイレクト保険や共済に切り替え

という点を取り入れました。

万一があった場合、今の「我が家に必要な額」として

- 毎月の最低の生活費(子22歳まで月20万円)

- 学費(大学資金として500万円/1人)

- 入院時、高額医療費制度を使っても負担となる医療費

を算定。

公的制度(遺族年金・高額医療費制度)だけでは不足する額を

保険でまかなえるように計算しました。

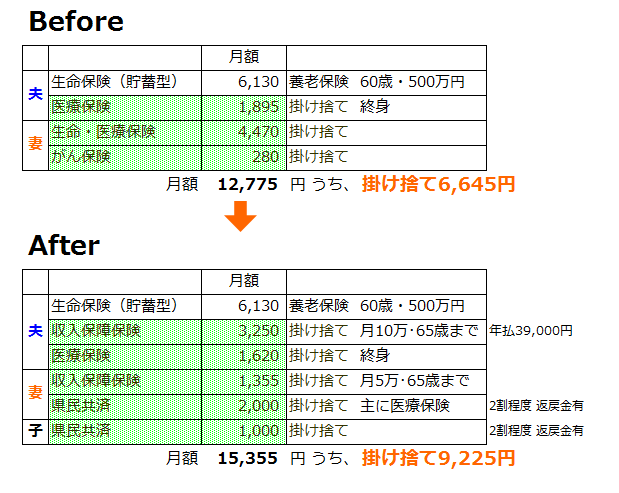

保険料 Before⇒After

グリーンの網掛け部分を見直しました(掛け捨て分が全部変わってます)

貯蓄型の生命保険6,130円をのぞくと、掛け捨て部分は月当たり9,225円。

支払保険料は、月2,600円ほどUPしましたが、子の保障もつけられたし、

古くて割高な保険を見直したので、保障内容は大幅に改善しました。

(もっとも、共済の返戻金が600円ほどある見込みなので、実際は2,000円程度のUPです)

子を滞りなく大学を出すまでの安心料として、UP分は納得しています。

子育て世帯の生命保険は、収入保障保険が割安

今回加入した「収入保障保険」とは・・・

収入保障保険は定期保険の一種ですが、死亡保険金を年金形式(毎月受け取るタイプや、毎年受け取るタイプがあります。)で受け取る生命保険です。そのため、年数経過とともに保険金額の総額も一定額づつ減少していき、保障の形は三角形になります。一般的に、残されたご家族の「生活費」を保障するのに適した生命保険と言えます。 ― 引用 価格.com 保険より

我が家の保険だと、夫(又はわたし)に万一のことがあった場合、

65歳まで毎月10万円(又は5万円)が受け取れます。

(税金対策で一括で受け取る選択も可能)

子が0歳のときと、15歳のときでは、以後必要な資金は異なります。

亡くなる時期が後になるほど、保障額総額が減っていく収入保障保険は、

死んだら一律1,000万円!みたいな定期保険より、保険料が割安なのが嬉しいですね。

これに公的に出る遺族年金をあわせれば、日々の生活は回りますし、

残された方の収入から老後資金を確保していくことも出来そうです。

医療保険、資産を増やすまでは加入が必要

保険の見直しをするに当たり、書籍やブロガーさんの意見を参考にしました。

なかには、高額医療費制度もあるので『医療保険はいらない』という意見も。

もうすこし資産を形成できれば、そうしてもいいかな、と思います。

でも、まだそこまで資産が多くない我が家は、ここは削らないことにしました。

自治体の助成で医療費がかからない子どもとて、

入院とかすると医療費以外のところで細々とした出費が積み重なるというし。

- 医療にかかる手出し分を月収からまかなうと、貯蓄する余裕がない

- 子供が小さく、資産形成している途中

という今のうちは、やっぱり医療保険も必要と思います。

今回の見直しで思ったこと

今回、唯一手をつけなかった夫の養老保険。

このままいけば元本割れはしないようなので貯蓄として続けてもいいのですが、

いずれは払済保険(以後の保険料支払を停止するかわりに保障額を下げた保険に変更)にするかも。

死ぬより、生きて老後を迎える確率の方が高いので、

保険より割のいい、iDeCo(イデコ)にまわした方がいいのかな~、と。

また、今回の保険の見直しで

昔入った医療保険が今の医療制度に合っていないと感じた部分がありました。

高額医療費制度を使えば多過ぎる手術給付金とか、先進医療の部分とか。

今回、子の誕生をきっかけに大幅に見直しましたが、

定期的に保険と家計を見直してマッチする保険を選ばないと

結構損するぞ!ということを実感しました。

あとは、医療保険をはずしてもいいと思えるくらい、早く資産を増やしたい!